干货 | 换个画风聊期权,交易中的风险量化与敏感性分析(精进篇)(3)

时间:2023-10-13 17:09 来源:网络整理 作者:墨客科技 点击:次

看这是多么简单的知识与真理,请不要再觉得这很难,那些复杂的计算过程与你有半毛钱关系吗?你要做的事情就是理解这些数字在向你诉说的秘密而已。

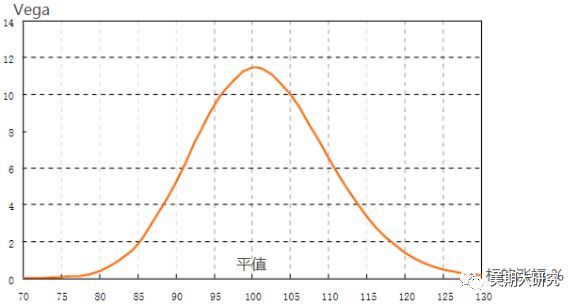

图4:Vega与标的价格的变化图

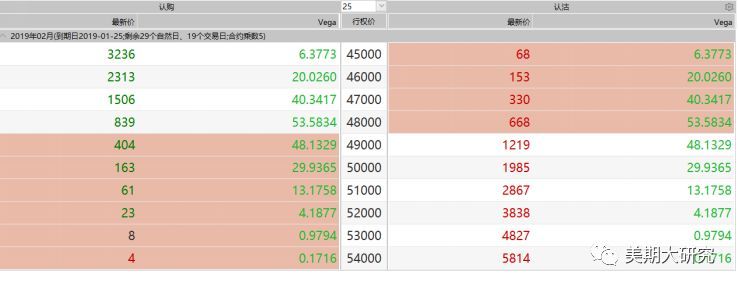

用一个简单的例子来简单阐述Vega所代表的含义。 它度量了期权价格对波动率变化的敏感性。以下是以837的价格买入Cu1902-C-48000,我们可以发现此时头寸的Vega值为53.1,当前的隐含波动率为14%,如果波动率上升1%,理论上期权的价格将上涨53.1元,变为890.1,如果波动率下降1%,那么期权的理论价格将下降53.1元,变为783.9元。这样理解起来似乎也很简单呀。

波动率的变化对期权价格的变化是特别重要的,尤其是在处于平值期权的时候。如果细心的交易者会发现,即使我们很多时候标的的价格没有发生实质性的变化,维持了很长时间的盘整,然而期权的价格却发生了较大的变化,依然会让你获利。这里的获利逻辑就是波动率发生了变化,即使内涵价值没有太大变化,但只要盘中波动率会发生改变,只要波动率增加足够多,且足以抵消时间价值的衰减,那期权价格同样会大幅上涨。 四、 期权价格随时间变化的敏感性—Theta 时间价值的侵蚀是我们在期权交易中需要重点考虑的问题。我们常说时间是期权买方最大的敌人,每时每刻时间都在吞噬着期权的价值,时间是期权卖方的伙伴,卖方一点点的赚取时间消耗带来的利润。Theta可以来描述期权价值随时间的变化情况。用Theta衡量的是随着存续期的减少,期权价格的变化大小。从数学上来说,它是期权价格关于时间t的导数。还是从软件的显示上来直观的感受一下Theta的变化情况。

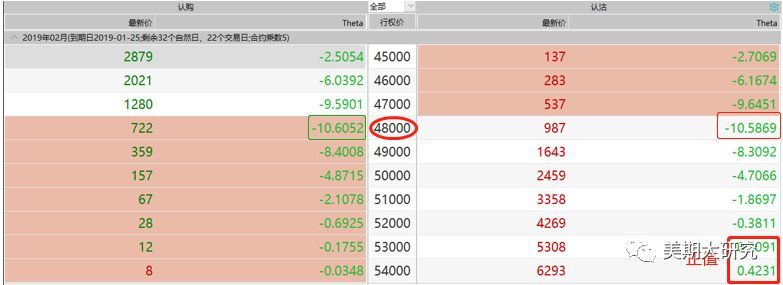

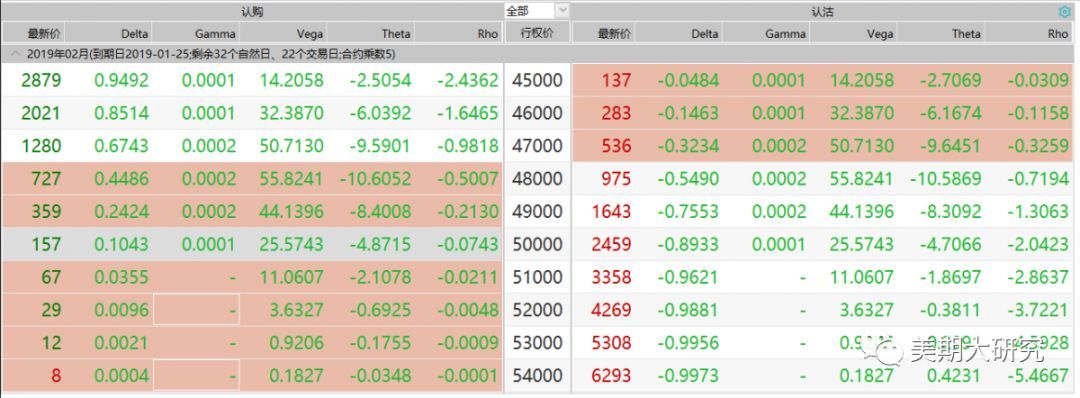

图的解释:Theta值貌似均为负值,但在右下角又出现了两个正值。按照常理来说,随着时间的消失,期权价值是在不断减小的,所以Theta应该均为负。出现正值的情况的归因于利率的贬值效应,这样的情况存在,但是少见,我们在此不给予考虑这种极端情形,默认Theta都为负值,在平值期权位置时,Theta值最大,预示着时间的衰减是最迅速的,面对时间的变化反应是最灵敏的,当期权处于极度虚值和实值时Theta会变得很小,也表明在实值和虚值状态时,期权价值对时间变化的敏感度比较迟钝。当然这只一个静态的描述,我们并没有从动态的角度来解释它的变化过程。在这里多补充一点,Theta的变化并不是一个线性的,期权时间价值的随时间的变化更像是分阶段的,随着到期日的临近,衰减速度在不断的加快。大约可以从下图来描绘这种变化规律。 举例说明Theta的含义 这是以925元买入Cu1902-C-48000,头寸的Theta值为-18.45,这就意味着期权的时间过去一天,期权的价值就损失掉18.45。当然这样的说法仅仅是停留在静态下,在过两天Theta值可能已经远远超过这个值,而且越临近到期日,这个值会变得越大。

五、 期权价格随利率变化的敏感性—Rho Rho衡量的期权的价格随利率的变化情况。此风险的度量指标与以上四个指标比起来就显得不那么重要了。为什么这样说,一是从利率的变化来说,利率的变化一般不会很大,长期会保持一个稳定状态;其二是,就算变化很大,对期权价格的影响也是非常有限的。不妨来演示一下。 当利率为1.5%时和利率15%时期权的价格变化非常小,在利率变化10倍的时候才发生一些细微的差距,而在现实中理论按照10倍量级变化的情况。另外利率对期权价格变化的分析又十分复杂,投入与产出出现明显的失衡,罢了,不研究也罢。如果期权的持仓头寸很大,可以在利率的分析上下一些功夫,如果仓位比较小,还是不要浪费精力了。

六、总结 最后我们把我们所介绍的五个风险指标都放在一起。我们单独的分析了每个指标的变化特征,各自的含义以及应用的例子。

|