干货 | 换个画风聊期权,交易中的风险量化与敏感性分析(精进篇)

时间:2023-10-13 17:09 来源:网络整理 作者:墨客科技 点击:次

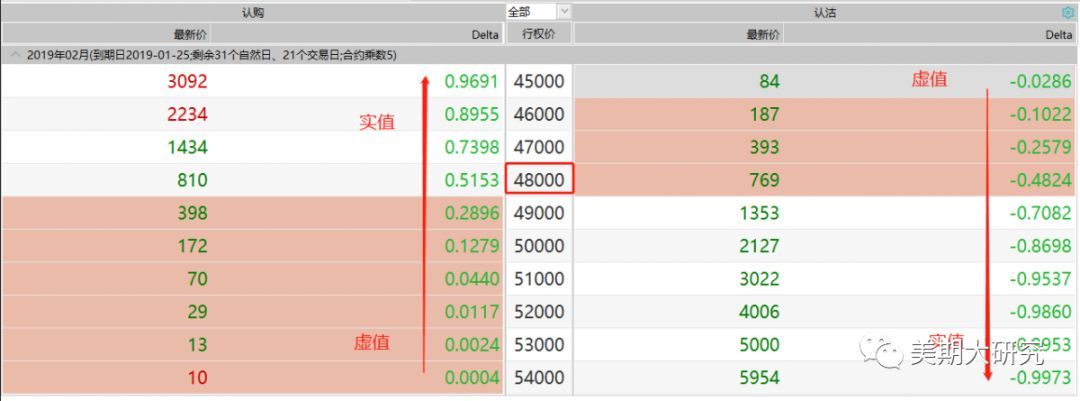

在《换个画风聊期权,风险管理知多少 (初级篇)》中宏观阐述了期权买卖存在的风险,重在培养大家的风险管理意识,对风险的意识主要停留在定性的理解上,介绍风险管理手段。 而本文主要的内容在于风险的定性分析到量化分析的转换,由宏观到微观的过度。理解各个因素如何影响期权价格变化,这些是非常必要的,有可能在不了解这些之前,也可能在期权的买卖中赚取到利润,有可能在某一次交易里或许会比管理风险后赚取更多。这样的现象还可能经常出现,因为当某种不确定的因素被控制下来后,潜在的收益肯定会受损。 那么学习期权的风险度量,理解Greeks的意义是什么了?我认为主要意义在于“让获利因子最大化,其他干扰因素最小化”,明白自己想赚什么钱,并且极力排除或者削弱影响我赚钱的不利因素。那么我这样的做法会保证我的获利是稳健的,尽力的规避了不确定的因素,即把我们的风险控制在我们设定的范围内。 标的价格的变化、波动率、期权的存续时间、利率水平的改变以及标的价格变化的速率都会对影响期权价值的改变。接下来分析这些影响期权价值变化的风险因素,以及这些风险因素的变化特征,然后对这些风险因素进行量化,分析这些因素是如何定量影响期权价格变化的,先讲解理论知识,最后通过例子来阐述期权在交易之中的用途。 一、 标的价格变化对期权价值敏感性—Delta 期权价格的敏感性,是指当影响期权价格的因素发生一定的变化时,会对期权价格产生的方向性和幅度上的影响。 首先看影响期权价格变化最重要的影响因素:标的价格变化对期权价格的影响。用希腊字母Delta来衡器其变化的敏感性。 图1:Cu1902期权合约的报价图

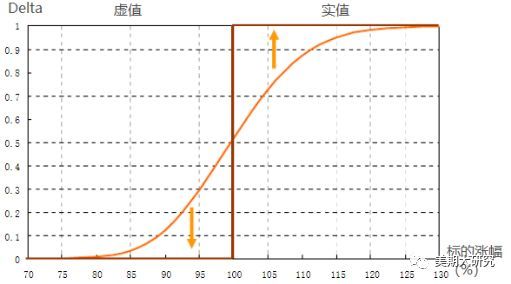

本文忽略Delta复杂的计算过程,图1已经将Delta数值展现出来,我们所要做的就是理解其含义,知道其变化规律,利用其规律来协助我们分析风险,从而辅助我们交易。我们不讲高深的理论,我们就有这幅图说起。 左边是看涨期权,当前CU1902的平值期权在48000,按理论来说平值看涨期权的Delta应该是0.5,但此图中是0.5153,这无关紧要,这就是现实因素的考虑,因为当前Cu1902的价格为48030。当看涨期权从平值向实值和虚值发生变化的时候,我们可以看到Delta的变化趋势。平值期权向实值期权变化的过程中,Delta逐渐的变大,当趋向于深度实值时,Delta趋近于1。当平值期权想虚值期权变化时,Delta逐渐的变小,当趋向于极度虚值的时候,Delta趋近于0。在看涨期权里Delta在0到1的范围变化,从虚值期权到实值期权过程中,Delta值不断的变大。为了更加直观的看出其变化趋势我们可以画出标的价格变化的趋势图。 图2:看涨期权Delta随标的的变化

看跌期权和看涨期权类似,Delta在-1到0之间变化,越趋近于虚值时,Delta越趋近于0,越趋近于实值时Delta越趋近于-1。 (一) Delta的基本理解与应用 最基本的理解Delta代表着变化率。 这是从Delta的定义说起,期权价格对资产价格的导数,其实就是一种变化率的思想。通俗的说就是,期权标的资产变动一个点,对应的期权的价格会变化多少?这也是我们在交易中常用的理解,如果Delta=0.7,这就表明如果标的资产变动1,那么期权的价格会变动0.7。我以1416元买入CU1902-C-47000的期权,以下是我交易记录。 其中Delta=0.6954,这就代表CU1902期货合约每上涨1个点,期权权利金会上涨0.6954。如果期货合约上涨了100点,那么权利金就会上涨100*0.6954=69.54,此时的权利金为1416+69.54=1485.54元。 第二种理解:Delta代表着套保比率。 这在交易中怎么理解了?这从期权的诞生来说比较容易理解,期权本身作为期货的衍生品,最原始的目的就是为期货头寸提供保护,就如同期货为现货作为保护一样的原理。一手期货要实现完全的套保需要多少期权头寸了?Delta就反映出来套保比例。 举个简单的例子,如果Delta=0.5,代表着一手期权只能为一手期货提供50%的保护,要完成完全套保就需要2手期权合约(1/0.5=2)。如果我们的交易目的利用期权为期货或者现货做套保,Delta可以用作套保比例的计算,尽管这只是理论上的,但也值得参考。 第三种理解:期货和期权价格上的理论等效互换。 (责任编辑:admin) |