欧科云链研究院特邀分析:30年期美债收益率破(2)

时间:2023-10-16 03:10 来源:网络整理 作者:墨客科技 点击:次

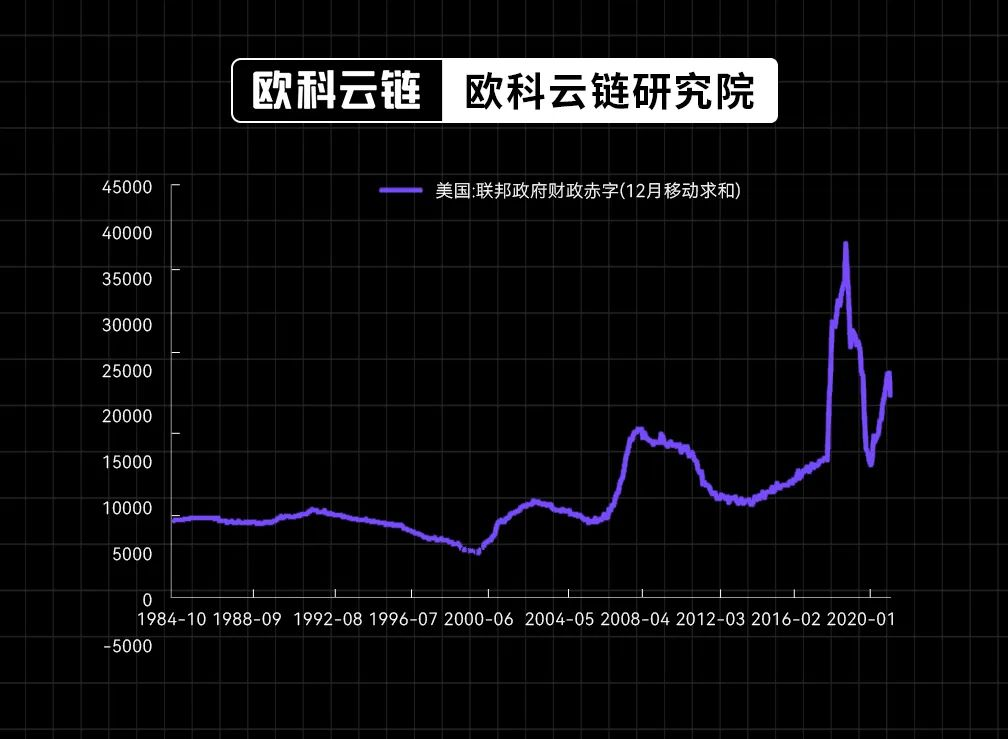

另外一方面,俄乌冲突的长期化趋势也使得俄罗斯原油产能难以进一步扩张。自2022年俄乌冲突以来,俄罗斯的能源生产和销售均受到一定冲击,虽然此后通过调整出口由欧洲转向东亚和南亚国家,但是整体原油供给依然难以恢复到冲突前水平。至少从目前来看,这一因素的影响仍然没有看到终结的迹象,对于后续俄罗斯能源供给能力可能在较长时间依然受限。 在这样的环境之下,叠加近期沙特为首的欧佩克国家宣布减产,全球三大原油生产国产出均受到压制,供给对于原油价格的支撑仍将维持较长时间。而对于全球资源品的价格也将构成持续的支撑。 3)MMT理论下的怪胎——全球财政“大跃进” 现代货币理论(MMT)是一种相对较新的经济学理论,其认为政府应该通过财政政策,而不是货币政策,来影响经济。其强调国家财政赤字和公债的积累并不一定导致经济危机,而是可以作为现代经济体系中的重要工具来实现更高的就业率和经济增长。在MMT看来,政府通过借款和税收来控制经济的做法是不必要的——政府可以尽其所能地创造出更多的就业和经济增长,直到经济出现超热(即通胀)为止。 正是在这样的思想指导之下,以美国为代表的发达经济体以超乎想象的速度开启财政扩张的大门。自2021年耶伦成为美国财政部长以来,美国财政赤字规模持续处于历史高位,尤其是在2023年以来,美国政策利率的快速上行使得财政利息支出快速上升,推动美国财政赤字再次升至高位。从历史上看,美国财政与货币政策的推进往往保持较高的同步,即在宽松周期采取积极的财政政策,而在货币收缩周期采取更加稳健的财政政策。而当前对于财政的过度倚重,使得在货币紧缩期,财政赤字仍然持续攀升,进而只能通过更多国债发行来财政问题,尤其是对于长期债券而言,其融资规模的进一步扩大,将对其利率上行趋势形成持续支撑。 图6:美国财政赤字规模仍处高位(百万美元)

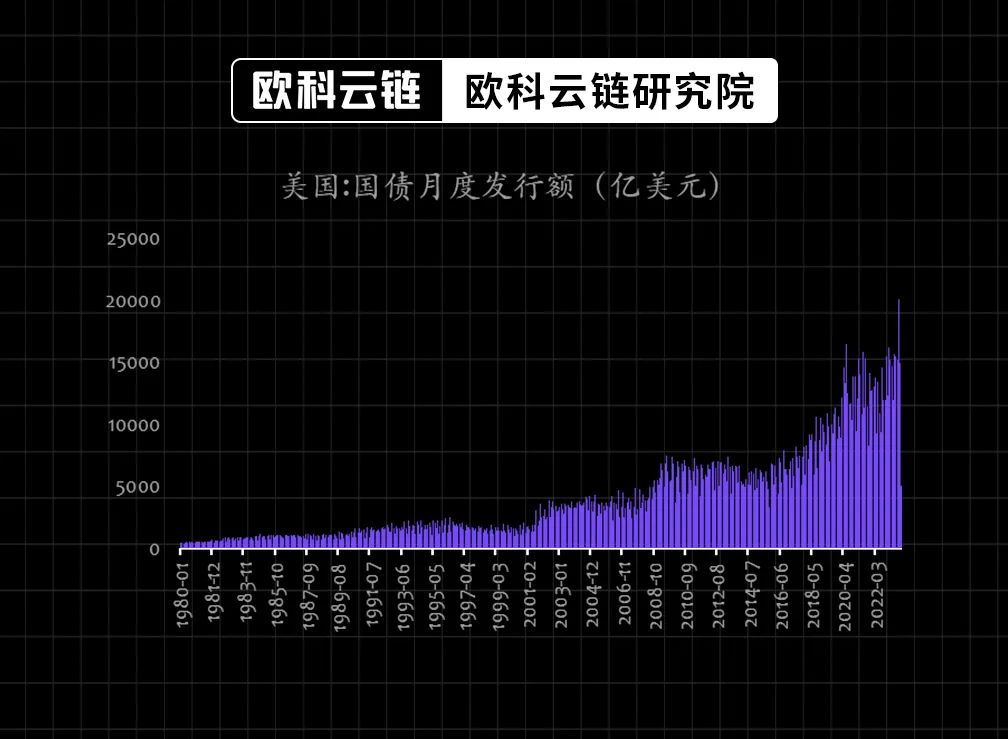

资料来源:Wind,欧科云链研究院 图7:美国国债发行额(亿元)

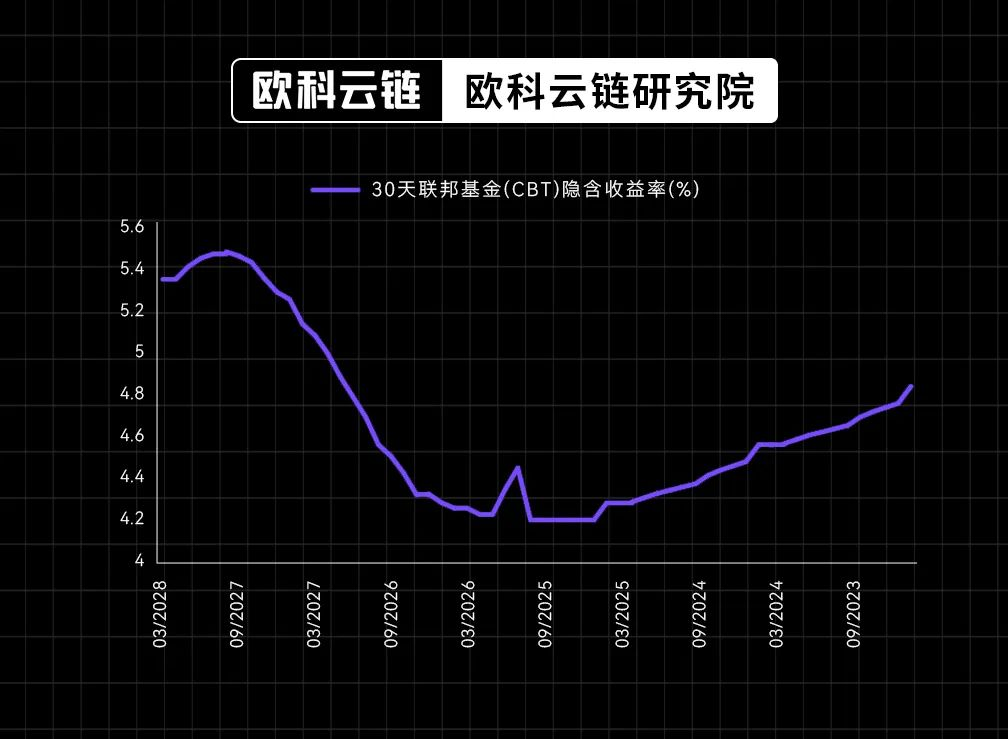

资料来源:Wind,欧科云链研究院 二、从恐慌到应对——全球金融环境的变化 面对2022年以来的快速变化的宏观利率环境,资本市场正在逐步由最初的恐慌转向积极应对。 1)全球风险资产之锚的变化——高利率环境的长期化 加息临近尾声,但难言宽松。9月23日,美联储召开9月议息会议,暂缓加息节奏,但同时上修实际GDP与PCE预测,点阵图显示的未来预期利率路径也有所抬升且更加平坦。而从金融市场交易的预期来看,虽然明年(2024年)开始,有望看到联储开启降息周期,但是利率下行空间仅仅只有125bp——从今年11月的高点5.45%将至4.20%,随后将在经济复苏的环境下,利率中枢再次攀升至2028年的4.83%——换言之,在未来5年时间中,4%到5%的美债收益率将是一种常态。 图8:美联储联邦利率期货隐藏利率(%)

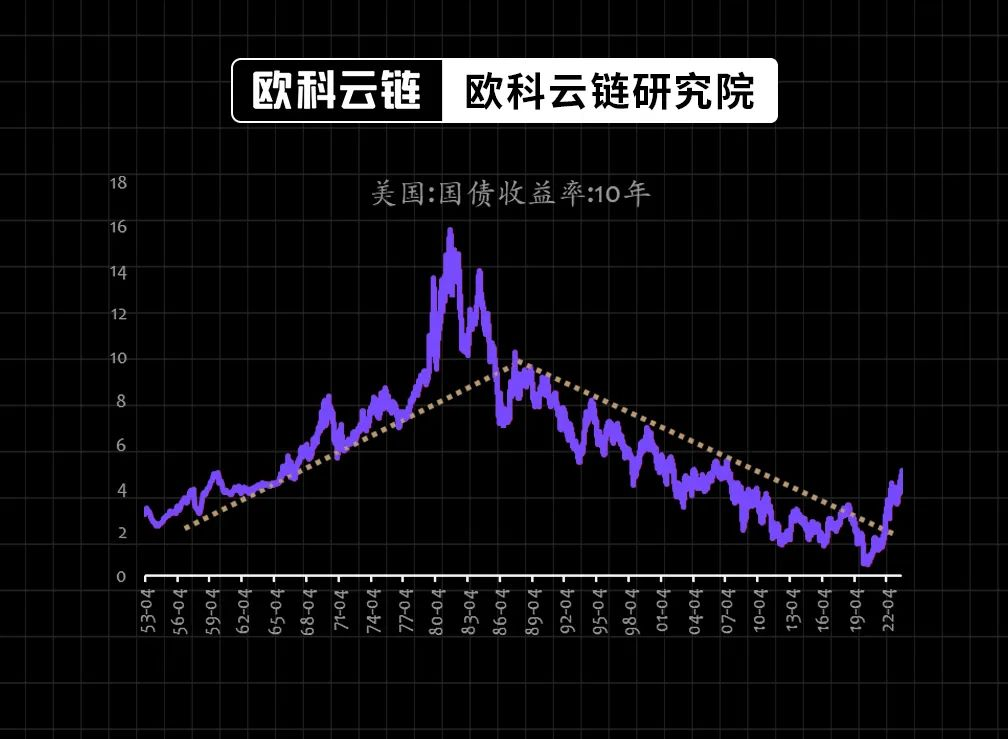

资料来源:CME,欧科云链研究院 美国长期利率正在进入新的上升通道。如果从更长期的视角来看,美债收益率正在突破自20实际80年代以来的长期下降通道,开始进入新一轮的上升趋势。在这其中,美国自身人口结构变化,国际关系变化下的海外资本回流,以及新冠疫情对于传统经济模式的冲击,都构成了利率中枢上移的支撑力量。 图9:美债收益率正在突破过去20年以来的下行通道(%)

资料来源:Wind,欧科云链研究院 2)实体资产的配置价值相对金融资产大拐点 (责任编辑:admin) |