融资实务 | 项目收益专项公司债最新发行特征及融资实务要点(2)

时间:2023-08-15 22:46 来源:网络整理 作者:墨客科技 点击:次

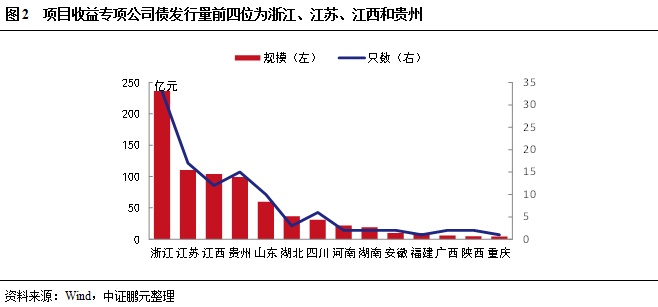

截至2020年4月末,共有14个区域发行了项目收益专项公司债。浙江项目收益专项公司债发行量最大,发行规模合计236.15亿元;其次是江苏,发行规模为110.59亿元;接下来是江西和贵州,发行规模分别为104.00亿元和99.30亿元;其余地区发行量较小。

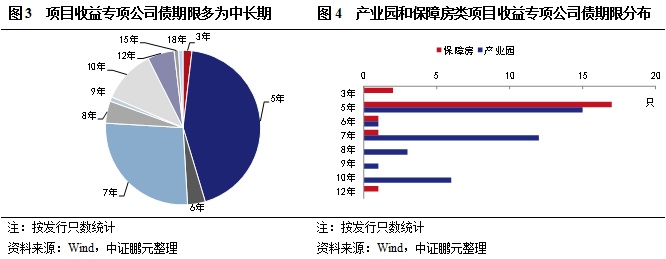

募投项目类型上,已发行的项目收益专项公司债并不局限于《征求意见稿》中的重点支持项目类型,募投项目类别多样,有产业园、保障房、旅游开发、环保、停车场、交通、标准化厂房、农业等等,以产业园和保障房类为主,募投项目为产业园的有38只,募投项目为保障房的有22只。募集资金用于募投项目的比例方面,48只债券募集资金100%用于募投项目,37只债券募集资金70%用于募投项目,23只债券募集资金用于募投项目的比例在70%~100%之间。

项目收益专项公司债的发行期限需要考虑的因素主要为:①债券存续期不得超过项目运营周期;②债券还本付息资金安排应与项目收益相匹配。目前发行的项目收益专项公司债期限以中长期为主,5年期、7年期、10年期居多,最长的是18年,10年期以上的债券募投项目以PPP项目为主。虽然项目收益专项公司债期限以中长期为主,但是绝大多数均设计了含权条款,首次行权期以2年、3年为主,多数附投资者回售、发行人调整票面利率、债券提前偿还条款。图4列示了产业园和保障房类项目收益专项公司债期限分布情况,产业园类以中长期为主。保障房类项目收益专项公司债多为中短期,以5年期为主,最长的为12年,保障房类项目收益专项公司债的期限与销售期关联,如果某一保障房项目分5年销售,则项目收益专项公司债的期限为5年。

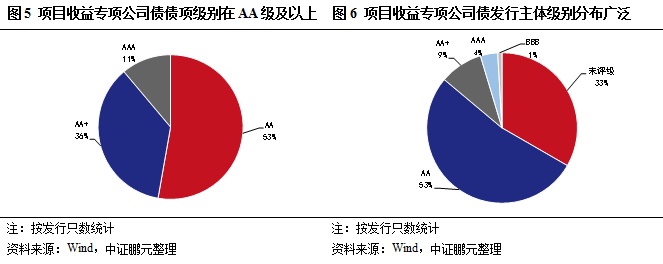

根据政策要求,项目收益专项公司债债项等级在AA级及以上,AA级占比53%,AA+级占比36%,AAA级占比11%。但是项目收益专项公司债发行主体级别分布较广泛,分布在BBB级~AAA级,以AA级为主,占比53%。

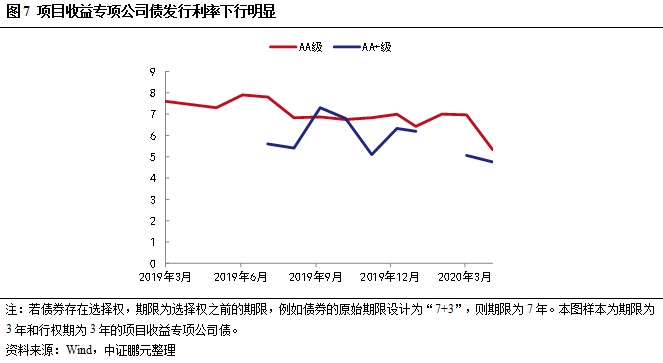

2020年以来,市场资金利率不断下降,债券市场发行利率也持续下探,尤其是进入4月份以来,信用债市场呈现供需两旺的状态,一级市场发行利率不断创历史新低,与此同时,项目收益专项公司债发行利率也下行明显,2020年4月,AA级项目收益专项公司债平均发行利率为5.34%,较2019年末下行166BP,AA+级项目收益专项公司债平均发行利率为4.76%,较2019年末下行157BP。

从增信情况来看,37只项目收益专项公司债仅设置了第三方担保,21只仅设置了差额补偿,36只同时设置了差额补偿和担保,还有14只没有任何增信措施。37只设置担保的项目收益专项公司债中,多为发行主体是项目公司需要集团提供担保的情况,有2只由专业第三方担保机构提供担保。21只仅设置差额补偿的项目收益专项公司债中,均为发行人自身提供差额补偿。同时设置差额补偿和担保的项目收益专项公司债中,有的差额补偿人是发行人,担保方是第三方主体(3只担保方为专业第三方担保机构),有的差额补偿人和担保方均是同一家第三方主体,有的差额补偿人、担保方是两家不同的第三方主体。综合来看,截至2020年4月末发行的项目收益专项公司债中有5只由专业第三方担保机构提供担保,担保方分别为天府(四川)信用增进股份有限公司、中债信用增进投资股份有限公司、重庆兴农融资担保集团有限公司、广西中小企业融资担保有限公司、苏州市信用再担保有限公司。

2019年以来,发行了10只绿色、扶贫概念类项目收益专项公司债,其中扶贫概念有2只,绿色概念有8只。绿色项目收益专项公司债即募投项目为绿色项目的项目收益专项公司债。扶贫项目收益专项公司债是由注册地在国家扶贫开发工作重点县、集中连片特殊困难地区或“深度贫困地区”的企业发行的;在扶贫攻坚期内,注册地在已实现脱贫摘帽但不满三年贫困地区的企业发行的;发行人注册地不在贫困地区,但募集资金主要用于精准扶贫项目建设、运营、收购或者偿还精准扶贫项目贷款的。

三、项目收益专项公司债融资实务要点 (一)项目收益专项公司债对募投项目的开工要求如何?未开工项目需要取得哪些审批? (责任编辑:admin) |

- 上一篇:2022年湖北省系统集成商品牌五十强发布

- 下一篇:在线看色情片记录可能会被公之于众