中指研究院:政策持续优化 广州商品住宅成交规(2)

时间:2024-02-19 06:22 来源:网络整理 作者:墨客科技 点击:次

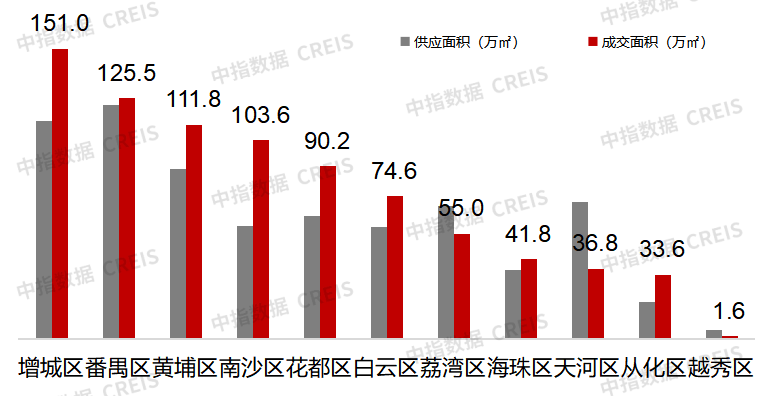

2023年成交区域主要集中在增城、番禺、黄埔等区域;增城区仍为成交主力区,2023年共成交商品住宅151万㎡,成交量继续领跑全市,番禺、黄埔受限购松绑政策利好,成交规模排名位居全市第二、第三。 图:2023年广州各区域供求情况

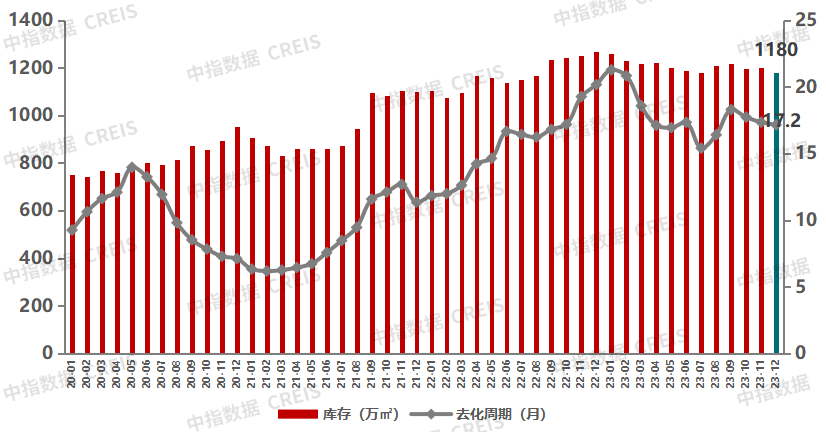

数据来源:中指数据CREIS 4、库存及去化:全市整体可售库存及去化周期略有下滑 广州市整体库存量为1080万㎡,整体去化周期为17.2个月,库存量及去化周期整体处在高位水平。从区域来看,增城、番禺、南沙库存量位居前三名,越秀区由于月均成交规模较小,整体去化周期最长,为85.2个月。 图:2020年1月-2023年12月广州新建住宅库存及去化周期

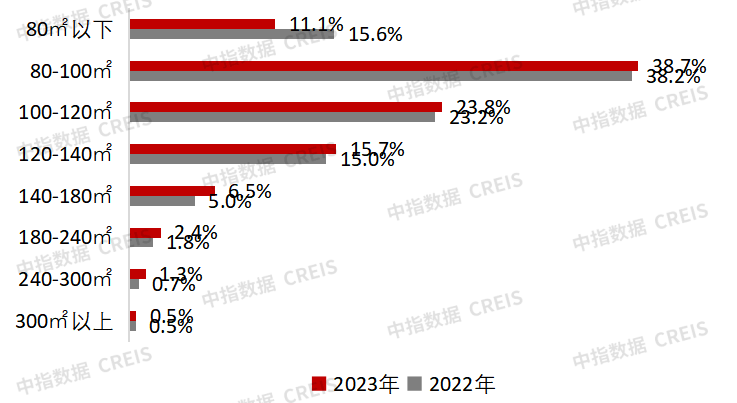

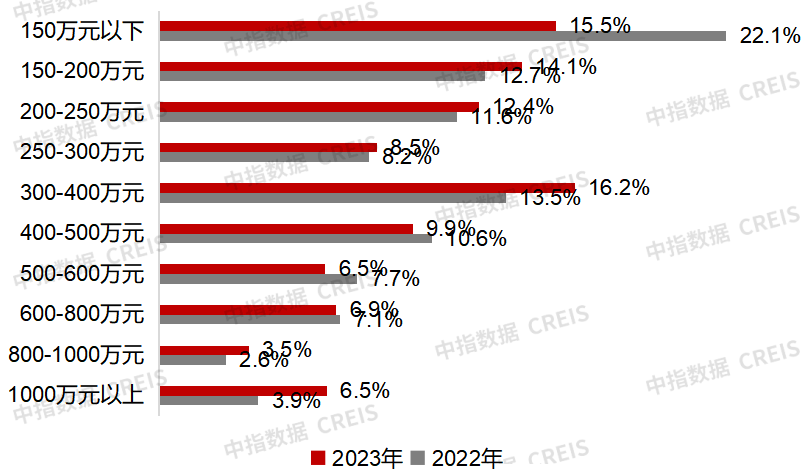

数据来源:中指数据CREIS 5、成交结构:80-140㎡为成交主力面积段,300-400万总价段为成交主力总价段 从面积需求段来看:80-140㎡的刚性、刚改面积段成交比例最高,达78.2%,较2022年提升1.8个百分点;改善面积段中140-180㎡较去年增加1.5个百分点,180-240㎡面积段增加0.6个百分点,240-300㎡较去年增加0.6个百分点,300㎡以上面积段占比与去年持平。 从成交总价段来看:300-400万总价段是成交主力,占比16.2%,较2022年全年增加2.7个百分点;其次是150万元以下总价段,占比15.5%,较2022年全年下降6.6个百分点;150-200万总价段占比14.1%,较2022年提升1.4个百分点。 图:2023年商品住宅成交面积段占比情况

图:2023年商品住宅成交总价段占比情况

数据来源:中指数据CREIS 6、楼盘销售排行:琶洲南·TOD、越秀·和樾府、保利天瑞荣登销售金额前三 2023年广州房地产项目销售金额前20门槛值为30.7亿元,同比去年增加4.8亿元;销售面积前20门槛值为6.7万㎡,同比去年同期减少0.1万㎡ 。其中海珠区琶洲南·TOD分别以159.6亿元的销售额位居榜首,番禺区越秀·和樾府以95.5亿元位居榜单第二,天河区热销项目保利天瑞以60.9亿位居第三。 表:2023年广州商品住宅销售业绩TOP20

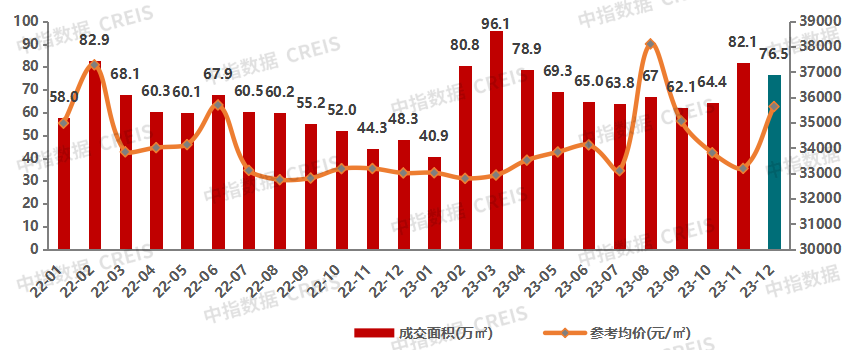

数据来源:中指数据CREIS 7、二手房市场:2023年广州二手房成交较2022年有所回升 广州二手房市场在2月份率先回升,3月份成交持续走高,但在市场需求动能不足下,4月二手房成交开始回落, 5-6月份持续走低,7-10月持续低位成交,11、12月成交有所回升。2023年月均成交面积为70.6万㎡,同比增加18.1%。 图:2022年1月-2023年12月广州二手住宅成交情况

数据来源:中指数据CREIS 04 2024年市场展望 1、政策端:需求端政策仍将持续发力,以降低购房门槛及继续降成本为主 2023年广州在多项政策持续优化背景下,市场端短期内虽有明显回升,但整体持续性不足,政策的效用逐渐减弱,2024年在市场预期仍未有明显好转的情况下,房地产优化政策将持续发力,未来政策优化方向主要以降低购房门槛及降低购房成本为主。 2、市场端:在需求端政策持续优化带动下,预计2024年新房市场将筑底回升 2023年广州新房市场及二手房市场成交均呈现底部回升趋势,但新房市场回升趋势仍不明显。随着多项优化政策已持续出台,未来房地产调控政策放松仍将精准实施,2024年1月广州针对限购区域120㎡以上产品放开限购,该政策将有利于提升限购区域的改善性住房需求的释放。广州房地产市场在多项政策的利好带动下,2024年市场有望稳步回升。 (责任编辑:admin) |