中指研究院:政策持续优化 广州商品住宅成交规

时间:2024-02-19 06:22 来源:网络整理 作者:墨客科技 点击:次

2023年,广州房地产市场在政策持续优化的利好带动下,商品住宅成交规模有所回升,但总体仍处于低位运行,供应同比下降28%,成交同比上涨4%

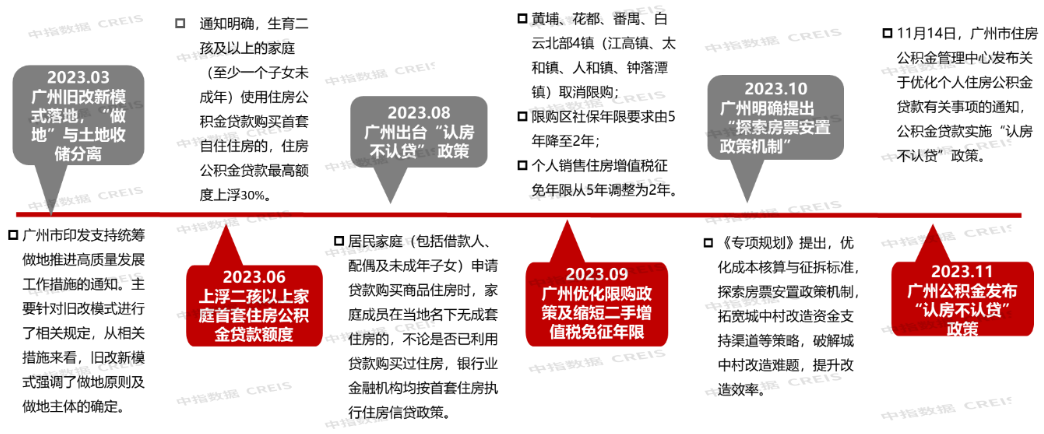

;全市库存及去化周期均略有下降。土地端市场分化明显,中心区域及近郊核心板块热度较高,外围区域及市区非核心板块多宗地块流拍及底价成交。 01 宏观政策分析 2023年,在中央楼市定调“房地产市场供求发生重大变化”的背景下,各地积极因城施策,适时调整优化房地产政策。广州8月底发布“认房不认贷”政策,成为首个发布此政策的一线城市,紧接着9月20日再次发布限购优化政策,解除了番禺、黄埔、花都、白云北部4镇(江高镇、太和镇、人和镇、钟落潭镇)的限购条件。10月广州明确提出“探索房票安置政策机制”,旨在拓宽城中村改造资金支持渠道等策略,破解城中村改造难题,提升改造效率。11月14日,广州公积金发布“认房不认贷”政策,房地产政策持续优化。

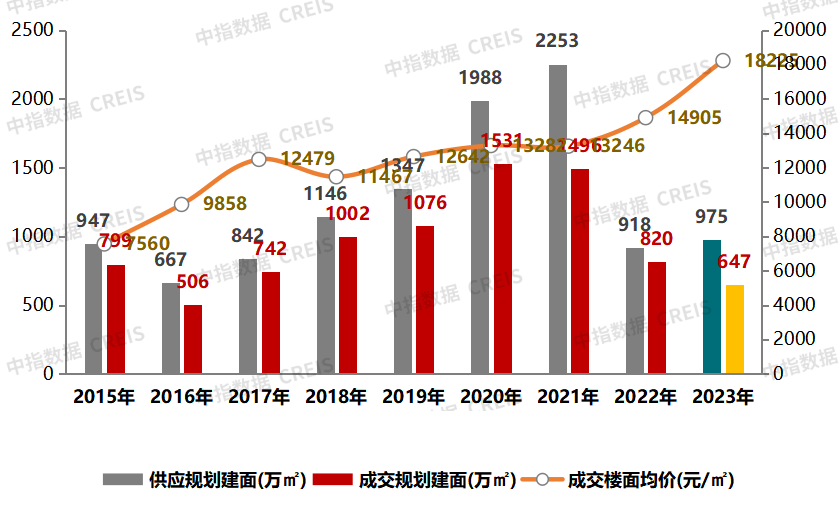

02 广州土地市场运行情况 1、2023年广州涉宅用地供应规模仍处低位,成交楼面价结构性上涨 土地供求:2023年,广州土地市场整体持续低位运行。全年商住用地供应64宗,供应建面975万㎡,同比增加6.2%;成交商住用地43宗,成交总建面647万㎡,同比下降21%;受中心区域供地上升影响,成交楼面均价呈结构性上涨,2023年整体成交楼面均价为18225元/㎡,同比上涨22.3%。 成交分化明显,共有28宗涉宅用地底价成交,3宗低溢价成交,1宗高溢价成交,11宗进入封顶摇号阶段。 图:2015年-2023年广州市涉宅用地供应与成交情况

图:2021Q1-2023Q4广州涉宅用地季度供求情况

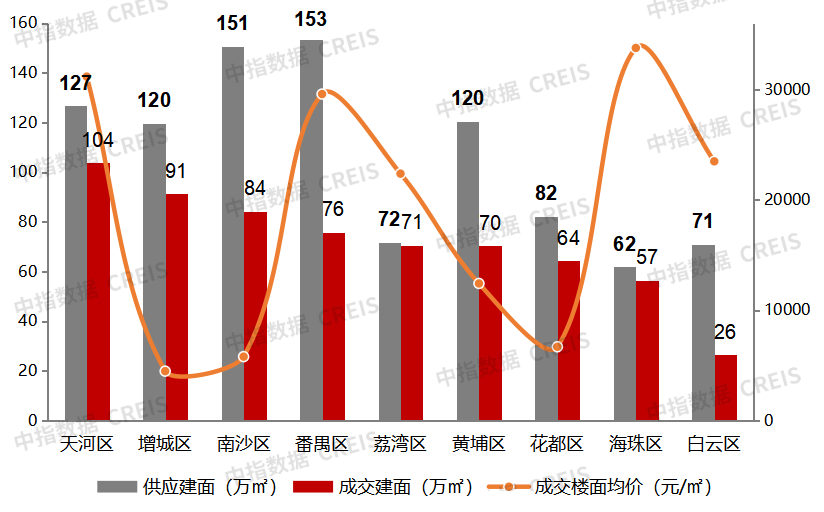

数据来源:中指数据CREIS 2、天河、增城、南沙、番禺、黄埔为供地主力区域 从各区涉宅用地供应来看,番禺、南沙、天河、黄埔、增城推出建面均在100万㎡以上,花都、荔湾、白云、海珠推出建面均在60-90万㎡之间,从化推出建面最少,仅为18万㎡以下。 从各区成交来看,天河、增城、南沙成交均超80万㎡位居第一梯队;番禺、荔湾、黄埔、花都、海珠成交建面在50-80万㎡之间,位居第二梯队;白云、从化成交建面均在30万㎡以下。 图:2023年广州涉宅用地分区供求情况

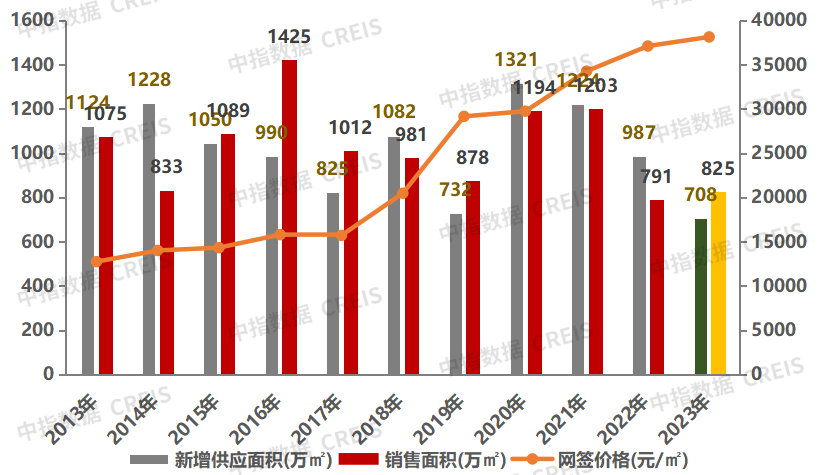

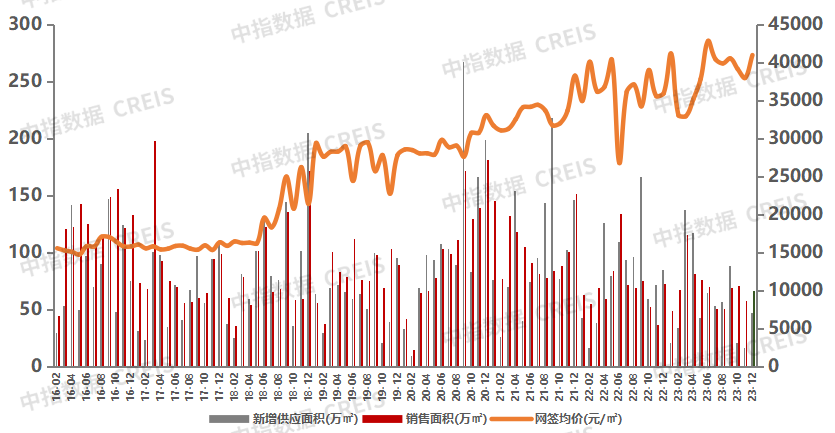

数据来源:中指数据CREIS 3、热点地块分析:海珠区琶洲西区AH040331地块 海珠区琶洲西区AH040331地块位于海珠区琶洲西板块,地块建设用地面积5706㎡,规划建筑面积30000㎡,推出起始总价为143009万元,推出楼面价47670元/㎡。该地块共吸引了9家国央企参拍,经过高达85轮激烈竞价,最终由越秀地产以总价22.7亿元竞得,折合楼面地价75670元/㎡,溢价率达58.7%,成为广州取消限地价后的首宗高溢价地块,并成功登顶广州楼面地价TOP1。 03 广州商品房市场运行情况 1、年度供求:2023年新房整体供求规模仍处低位运行,成交规模略有上升 供应方面:2023年广州全市商品住宅新批63765套,新批面积708万㎡,同比下降28%;成交方面:全年共成交商品住宅75328套,成交面积825万㎡,同比上涨4%;网签均价为38142元/㎡,同比上涨2.8%。 图:广州商品住宅年度供求情况

数据来源:中指数据CREIS 2、月度供求:“小阳春”反弹明显,9月以来在限购政策松绑利好下成交回升显著 广州楼市在春节结束之后成交回升明显,2月份市场人气及购房信心逐步恢复,带动市场成交上行。3月份在开发商借助“小阳春”节点加大推货力度下,集中开盘及加推项目个数大幅增加,市场成交明显恢复。4月份在集中需求释放结束后开始回落,5、6月供需持续下滑,7、8月份在传统淡季及市场信心不足下,成交持续下滑,9月在多项利好政策持续出台下,供求明显改善,10-12月年底开发商加大推货,市场稳步回升。 图:广州商品住宅月度供求情况

数据来源:中指数据CREIS 3、区域供求:增城区、番禺区、黄埔区销售面积位居广州市前三 (责任编辑:admin) |