【招商策略】为什么居民资金入市这个逻辑未来两年很重要——A股投资策略周报(0105)(2)

时间:2023-10-07 17:59 来源:网络整理 作者:墨客科技 点击:次

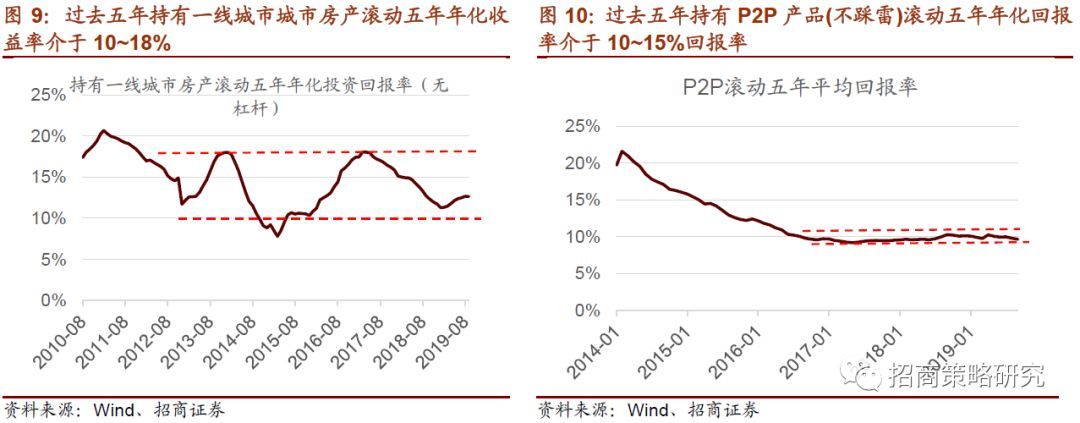

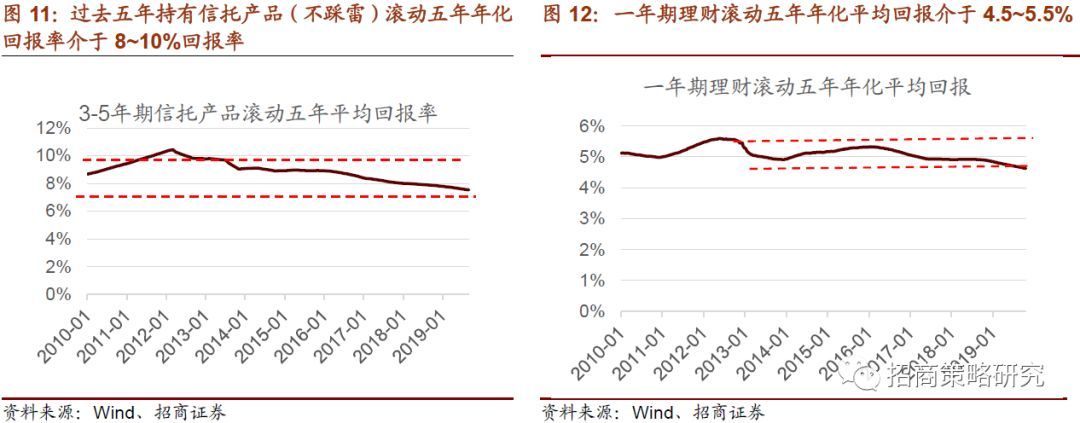

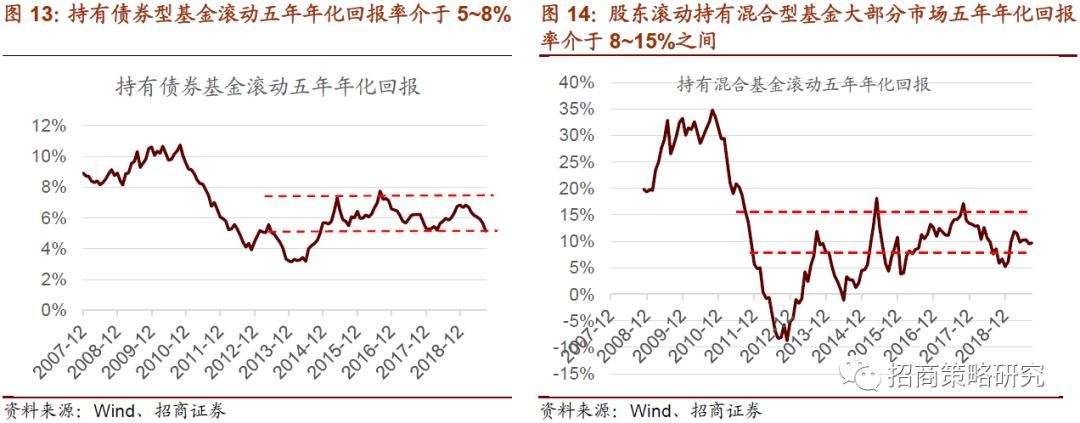

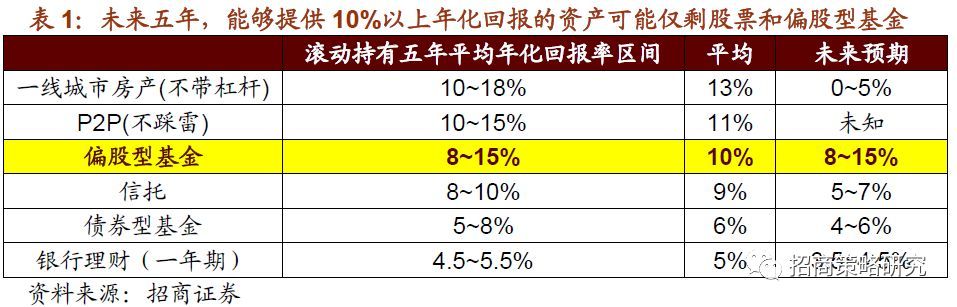

在房住不炒的大背景下,地产回报率将会持续下降,信托收益率不下降规模萎缩,P2P等理财工具将会趋于被规范,债券理财产品收益率不断下降,使得习惯了过去10%以上资产投资回报率的居民亟待寻找新的工具。而在可以预见的将来,只有权益类产品能够满足。

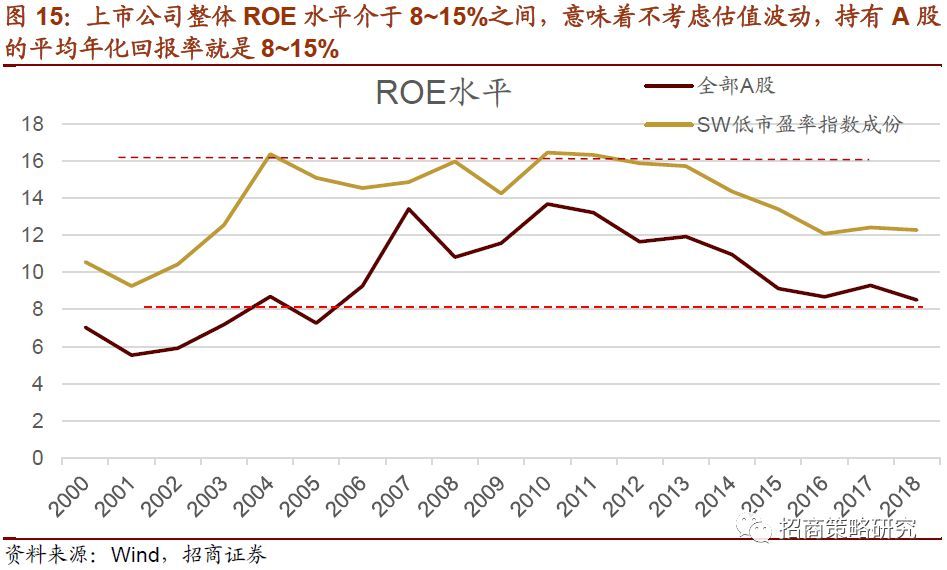

为什么以股票为主要投资方向的偏股型基金能够稳定的有8~15%的五年年化回报率?这是因为,而股票背后是上市公司,上市公司普遍还是赚钱的,上市公司整体ROE水平介于8~15%之间,也就意味着,不考虑估值波动,持有A股的平均年化回报率就是8~15%,如果买入低市盈率指数则年化回报率介于12~16%之间。不过前提是持有时间够长,能够持有一个完整牛熊之周期,如果这期间估值回落,则年化回报率会下降,如果估值提升,则回报率高于15%。

未来,随着货币政策进一步宽松,本轮利率下行周期空间打开,同时刚兑打破,信托、债券型产品、银行理财及货币基金收益率将会继续下行,而房住不炒的政策将会约束明年,乃至未来很长一段时间的一线城市房产的投资回报率。 因此,未来五年,能够提供10%以上年化回报的资产可能仅剩权益型产品——例如偏股型基金,居民可投高收益资产迎来“资产荒”。

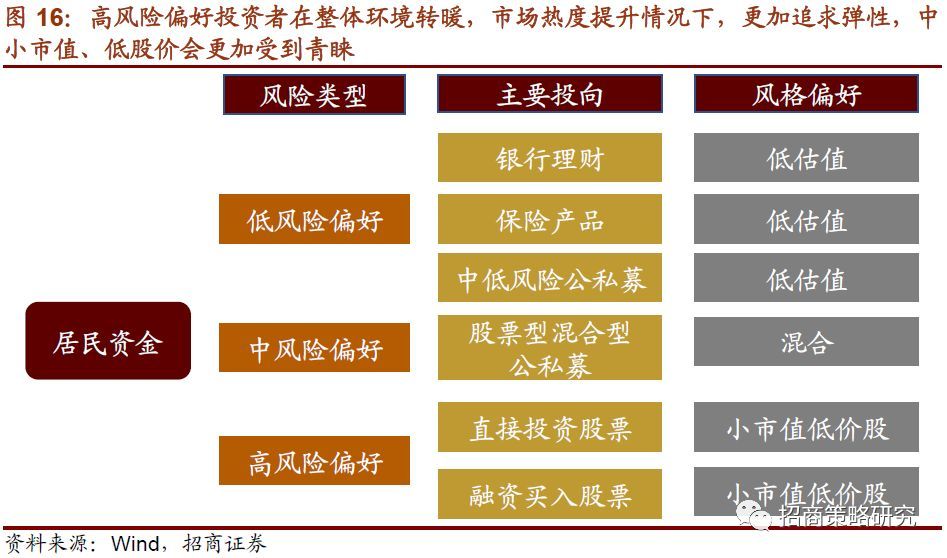

? 居民资金入市与风格变化 居民资金加速入市,三种普通风险偏好的投资者有不同选择,低风险偏好投资者,投向银行理财、保险、中低风险私募的资金,偏好低估值类固收的股票;而在整体固定收益投资回报率下滑背景下,这些产品提高权益类比重也是大趋势。 而高风险偏好投资者在整体环境转暖,市场热度提升情况下,更加追求弹性,中小市值、低股价会更加受到青睐。

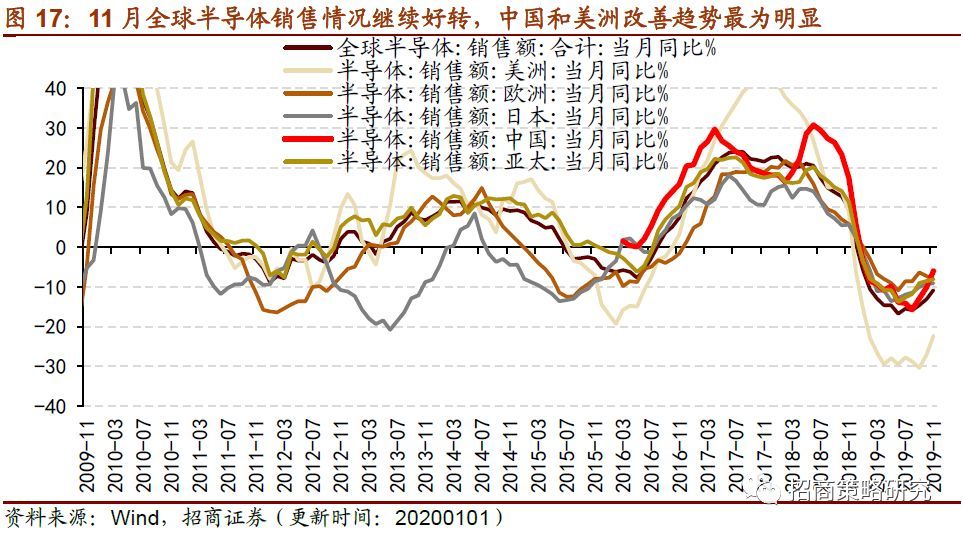

我们近期发布了深度报告《风格的本质,定义和决定因素——A股投资启示录(十二)》,这篇报告论述了不同风格出现的背景下。当低利率环境下居民资金入市,恰逢科技上行周期,资本市场政策积极,将会使得市场逐渐呈现低估值低市值低股价占优的三低格局。而未来一段时间的环境正好是符合居民资金入市的特征。 同时我们在多篇报告中论述了“七年宿命牛”的逻辑,每七年当市场整体水平涨幅达到一定的水平,超过前一次牛市中平均成本线,使得投资者整体都开始赚钱,将会出现更加明显的加速入市,1999-2000,2006-2007,2014-2015均出现了大级别的居民资金入市和市场上涨。我们认为2020年环境与2000年和2014年有诸多相似之处。 02 中观·景气——半导体需求继续改善,面板价格止跌 全球半导体需求继续好转,中国和美洲改善趋势最为明显。11月全球半导体销售额、大部分主要国家和地区半导体销售额同比跌幅收窄。根据美国半导体产业协会统计数据,11月全球半导体销售额为366.5亿美元,较去年同期下滑10.8%,跌幅较上个月收窄2.3个百分点。从细分地区来看,除了欧洲外的其他地区跌幅均有所收窄;中国区销售额同比跌幅收窄了4.2个百分点,美洲销售额同比跌幅收窄了4.8个百分点。半导体销售额指标可用来刻画科技周期的演变,目前半导体销售额同比增速触底回升,表明已经迈入了新一轮科技上行周期,2020年和2021年将迎来5G智能手机的换机潮,这对半导体销量具有极强的拉动作用。

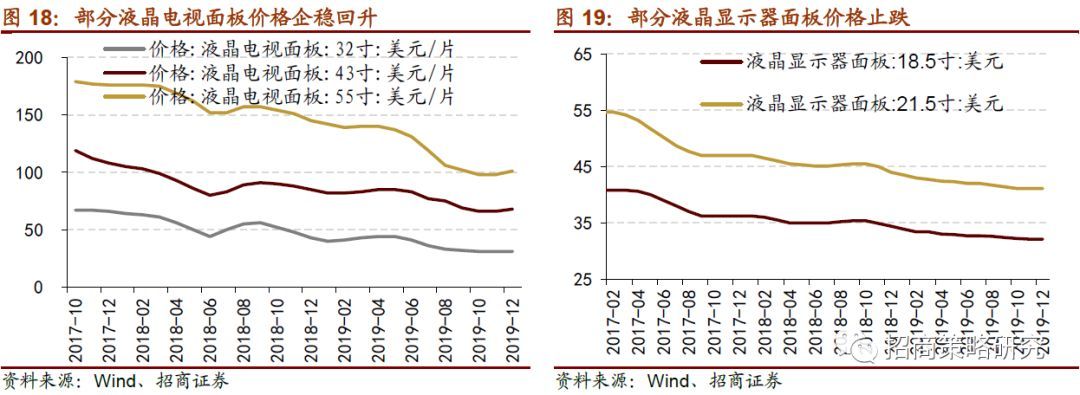

在供给端收缩和需求端好转的情况下,部分面板价格企稳回升。中小尺寸面板价格基本企稳,大尺寸面板价格回升趋势较为明显:12月,32寸open cell液晶电视面板价格收于31.0美元/片,与上月持平;43寸open cell液晶电视面板价格上涨3.03%至68.0美元/片;55寸open cell液晶电视面板价格较上月上涨3.06%至101.0美元/片;18.5寸、21.5寸液晶显示器面板价格分别为32.1美元、41.1美元,与上月持平。从供给端来看,韩国厂商关厂、中国台湾产能收缩等使得供给端出现一定程度的扰动,而国内面板厂商持续调整产能规划,新产线有望在未来落地。需求端来看,国内双11以及春节/元旦促销活动、赛事备货拉动等带动需求端持续好转。

03 资金·众寡——融资余额破万亿 (责任编辑:admin) |