【招商策略】为什么居民资金入市这个逻辑未来两年很重要——A股投资策略周报(0105)

时间:2023-10-07 17:59 来源:网络整理 作者:墨客科技 点击:次

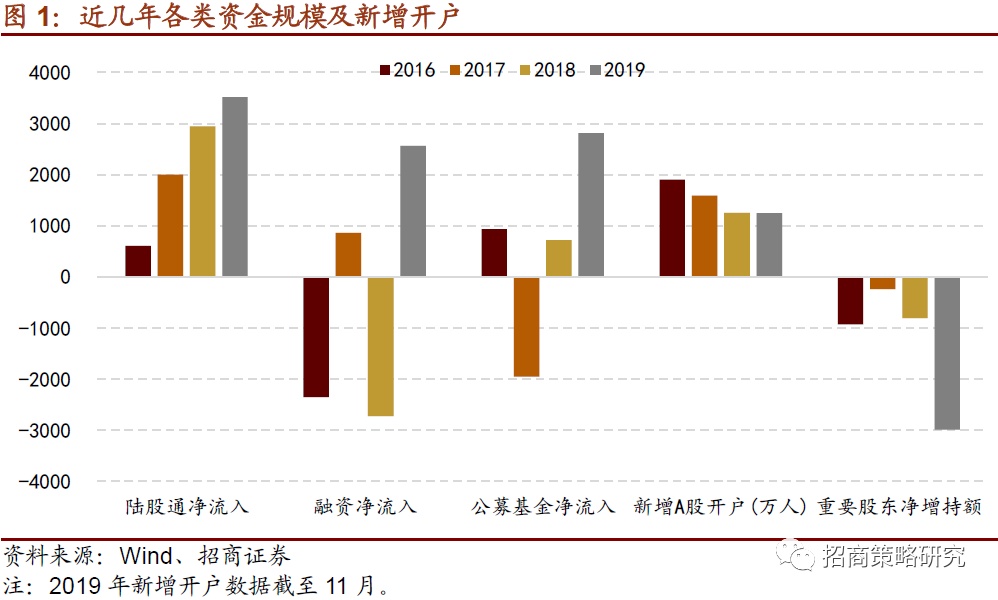

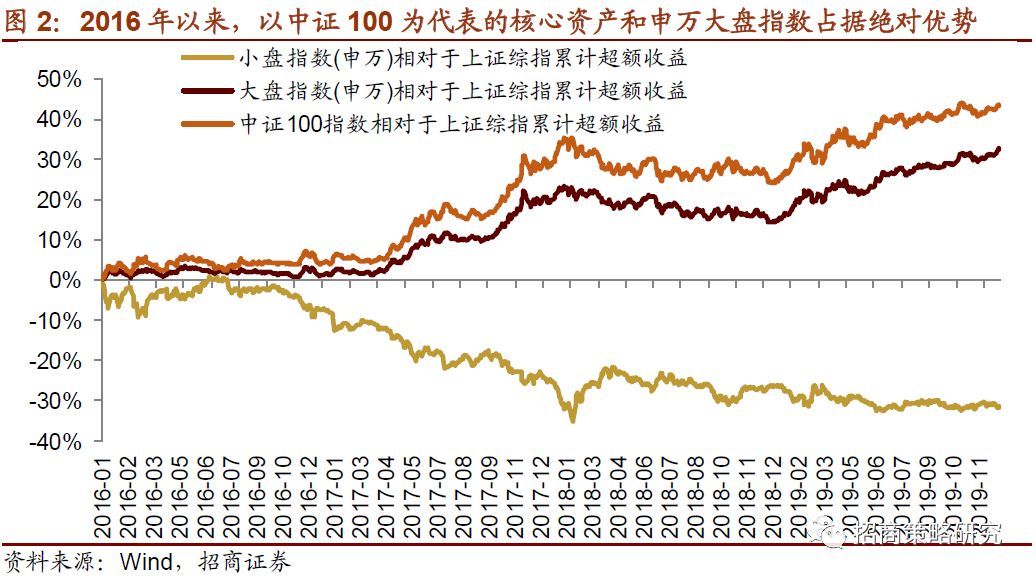

A股受到诸多因素影响,增量资金来源和资金性质对于市场走势和风格有着重要影响。2016-2019年属于居民资金逐渐离场、重要股东减持,外资大举流入,存量资金与增量外资抱团龙头的大格局。于是市场风格逐渐体现为龙头占优,在2019年演绎到极致。然而 2019年四季度起,居民资金开始逐渐加速入市,未来两年居民资金直接和间接入市将会成为新的增量资金,这使得市场风格逐渐发生变化,这种环境下,低市值低估值低股价三低风格,成为选择行业和个股的重要考量依据。从这个逻辑看我们继续看好全年“科技向小扩散,低估值逐步崛起,券商持续占优”的综合判断。 核心观点 ? 【观策·论市】1、2016-2018年整体属于居民资金逐渐离场,北上资金大幅加仓,存量资金抱团的格局,2019年局面逐渐扭转:2016年开始 A股整体估值水平持续下移,此时A股呈现“核心资产”和大盘龙头风格占优的局面。2019年开始,随着市场赚钱效应逐渐提升居民资金开始恢复入市。但2019年最大的增量资金仍然是北向资金,12月以来市场开始呈现小盘风格占优,但是这种优势目来看并不明显。2、2020年将会呈现低利率局面,居民出现中高收益率资产荒:随着货币政策进一步宽松,本轮利率下行周期空间打开,同时刚兑打破,信托、债券型产品、银行理财及货币基金收益率将会继续下行,而房住不炒的政策将会约束明年乃至未来很长一段时间的一线城市房产的投资回报率,未来五年能够提供10%以上年化回报的资产可能仅剩权益型产品,居民可投高收益资产迎来“资产荒”。3、居民资金入市与风格变化:居民资金加速入市,低风险偏好者投向银行理财、保险、中低风险私募的资金,而高风险偏好投资者更加追求弹性,中小市值、低股价会更加受到青睐。我们在多篇报告中论述了“七年宿命牛”的逻辑,每七年当市场整体水平涨幅达到一定的水平,超过前一次牛市中平均成本线,将会出现更加明显的资金加速入市,我们认为2020年环境与2000年和2014年有诸多相似之处。 ? 【中观·景气】全球半导体需求继续好转,中国和美洲改善趋势最为明显。目前半导体销售额同比增速触底回升,2020年和2021年将迎来5G智能手机的换机潮。在供给端收缩(韩国厂商关厂、中国台湾产能收缩)和需求端(国内双11以及春节/元旦促销活动、赛事备货拉动)好转的情况下,部分面板价格企稳回升;中小尺寸面板价格基本企稳,大尺寸面板价格回升趋势较为明显。 ? 【资金·众寡】融资余额破万亿。本周北上资金4个交易日仍保持强劲净流入规模,达177.74亿元;银行继续保持较大规模净买入,电子增持强度明显回升,交通运输、农林牧渔、纺织服装行业的增持强度持续下降。融资资金净流入规模较上周有所回升,融资客集中加仓非银金融、食品饮料和计算机。本周股票型ETF总体净申购,但信息技术ETF最近日期赎回。 ?【主题·风向】1月7日到10日,CES2020将于拉斯维加斯举行。预计本届CES展上5g手机/AR/VR/MiniLED/云游戏/自动驾驶等领域将成为主要看点;关注景气度较高的内容类主题如云游戏、VR/AR内容以及MCN等主题。 ?【数据·估值】本周全部A股估值水平小幅上行。除食品饮料板块小幅下行外,其余板块估值水平均上行;传媒、国防军工、农林牧渔和计算机板块估值上升幅度较大。 ?风险提示:经济数据低于预期,政策支持力度不及预期,中美贸易摩擦升级。 01 观策·论市——为什么居民资金入市这个逻辑未来两年很重要 ? 2016-2018年整体属于居民资金逐渐离场,北上资金大幅加仓,存量资金抱团的格局,2019年局面逐渐扭转 自2015年牛市结束,2016年开始,随着监管趋严,资管新规从征求意见到正式推出,解禁高峰来临,股权质押风险凸显。居民资金以及重要股东不断离开A股,导致A股整体估值水平持续下移。

而此时,北上资金大幅加仓,存量资金与北上加仓方向抱团,A股呈现“核心资产”和大盘龙头风格占优的局面。

2019年开始,随着市场赚钱效应逐渐提升,政策转暖,居民资金开始恢复入市。但是,2019年最大的增量资金仍然是北向资金。

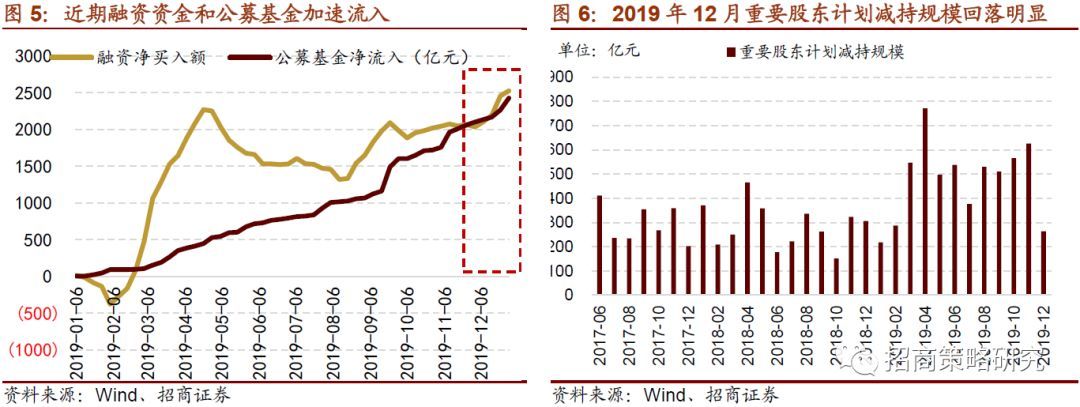

12月以来,重要股东减持计划规模开始回落,融资余额和公募基金资金加速流入,市场开始呈现小盘风格占优,但是这种优势目来看并不明显。

? 2020年将会呈现低利率局面,居民出现中高收益率资产荒 (责任编辑:admin) |