区块链正在改变华尔街 或有可能取代银行传统融(2)

时间:2023-09-27 00:43 来源:网络整理 作者:墨客科技 点击:次

一家名为TenX的公司正在以稍有不同的方式解决上述跨境支付问题。该公司推出了一款和借记卡挂钩的钱包,方便持卡用户使用加密货币。只要能正常使用借记卡,无论何处用户都可以消费加密货币。该公司构建了一个分布式网络,用于不同加密货币之间交易,并且将这个网络与实物借记卡结合在一起。 作为支付中介,加密货币要彻底取代法币还有很长一段路要走。过去几年比特币和以太坊等加密货币的交易量已经呈指数级增长。仅2016年一年,比特币的交易量就大增118%,不过其中不少交易是投机性质,并非P2P付款。 如今,区块链有望让全球上十亿发展中国家民众享受金融服务。BitPesa就是一个现实的例子。这家区块链公司着重增进肯尼亚、尼日利亚、乌干达等发展中国家的企业间(B2B)付款,月均处理交易量达到1000万美元。肯尼亚传统跨境支付的平均费率为9.2%,而BitPesa能通过区块链技术将费用降低到3%。

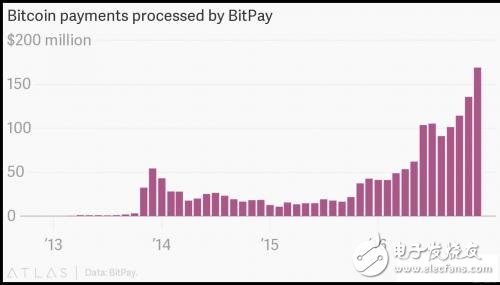

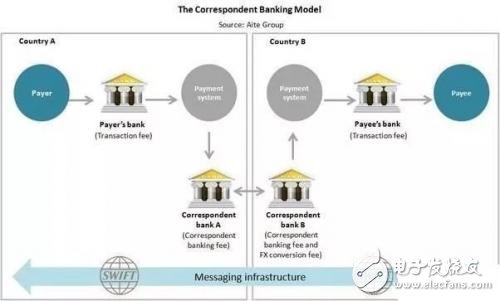

过去几年,比特币支付处理商BitPay处理的支付交易量猛增。 另一个例子是比特币支付服务供应商BitPay。该公司帮助商家接受比特币形式的付款,并存储这些款项。去年BitPay的支付交易量暴增328%,商家月均收款超过1.1亿美元。BitPay处理每笔交易收费1%,而传统信用卡交易收费2-3%。 区块链即将颠覆支付领域的一个重要原因是,支持这个领域的基础设施已经摇摇欲坠,整个清算和结算系统容易被颠覆。 银行转账一般需要三天才能结算,这很大程度上和金融基础设施的构建方式有关。 这不止让消费者痛苦。对银行而言,全球范围内转账也是后勤方面的梦靥。 今天,假如银行要完成一笔简单的账户间转账,在款项到达任何一个目的地以前,就必须规避代理银行和托管服务等一套复杂的中介系统。否则,两家银行的账户必须满足全球金融系统的要求,服从一个由交易者、资金、资产管理者等组成的庞大网络。 如果你想从意大利裕信银行的账户转账给美国富国银行的账户,将通过环球银行金融电信协会(SWIFT)执行交易,该组织每天为一万家金融机构传送2400万条讯息。

因为裕信银行和富国银行并没有建立金融业务关系,就必须在SWIFT的网络里找一家和这两家银行都有业务关系并能结算交易的代理银行,代理银行为此服务要收费。每家代理行在汇出银行和收款银行都有不同的账簿记录,最终这些不同的记录都要统一。 中央化的SWIFT协议实际上并没有发出汇款,只是发送了付款指令。待汇款其实是通过中介系统处理的。每个中介都会增加交易成本,可能导致转账失败。60%的B2B付款需要人为干预,每次干预需要15到20分钟。

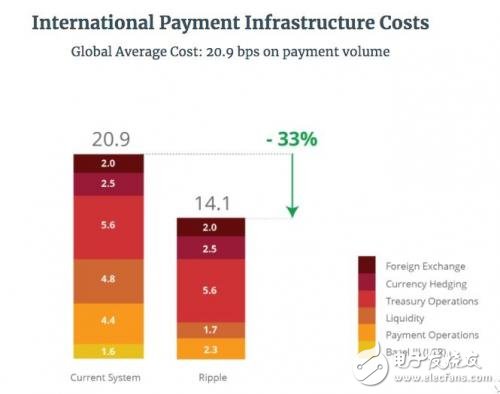

区块链充当一种去中心化的交易账簿,它可以彻底颠覆上述清算和结算系统。银行间的区块链无需利用SWIFT达成所有金融机构账簿统一,却可能公开透明地追踪一切交易。这意味着,不必依赖托管服务和代理行网络,交易可以直接在区块链结算。这将有助于降低维持全球代理行网络的高成本。 一些银行估算,由于提供更好的结算与清算基础设施,区块链创新可能让金融业的成本至少降低200亿美元。 提供企业区块链服务的公司Ripple就是试图替代SWIFT的佼佼者。Ripple最为世人所知的是其内部网络流通的瑞波币(XRP),但这种加密货币和Ripple的银行业产品无关。 SWIFT发送的讯息是单向的,和电邮很像。这意味着,在汇出行和收款行都收到交易指示后,才能结算交易。Ripple的产品xCurrent直接将银行现有的账簿融为一体,为银行提供一种更快的双向沟通协议,允许实时发送讯息和结算。Ripple目前与超过百位客户签约,与Ripple区块链网络合作开展这种实验性的结算。

R3是另一家为银行服务的企业区块链公司。该公司有志成为金融市场的新型操作系统,此前已经获得美银美林和花旗等一批银行的集体融资1.07亿美元。它也失去了一些关键的银行支持,比如高盛。高盛之所以退出融资行列,是因为希望获得更多的 R3运营控制权。 (责任编辑:admin) |